Annuler les dettes souveraines détenues par la BCE est techniquement faisable, mais les gains potentiels d’une telle manœuvre seraient moins importants au regard de l’effort politique qu’il faudrait mobiliser pour l’obtenir.

Version française d’un article publié initialement sur le site de Positive Money Europe (traduction Sarah Zamoum).

Depuis le début de la pandémie, un certain nombre de tabous économiques – à commencer par la suspension des règles de Maastricht et l’expansion massive du bilan de la Banque centrale européenne (BCE) – ont été brisés. Et ce n’est que le début: il faudra plus de créativité encore pour surmonter les dommages économiques causés par la récession engendrée par la crise Covid-19 et ses conséquences.

Au cours des derniers mois, des économistes et des commentateurs français ont relancé une idée plutôt controversée consistant à annuler la dette publique détenue par les banques centrales. En échange, les États membres de la zone euro s’engageraient à réinvestir une somme égale dans des investissements durables de long terme.

La proposition a récemment attiré plus d’attention après que le président du Parlement européen David Sassoli a déclaré que l’annulation de la dette était une “hypothèse de travail [..] intéressante« .

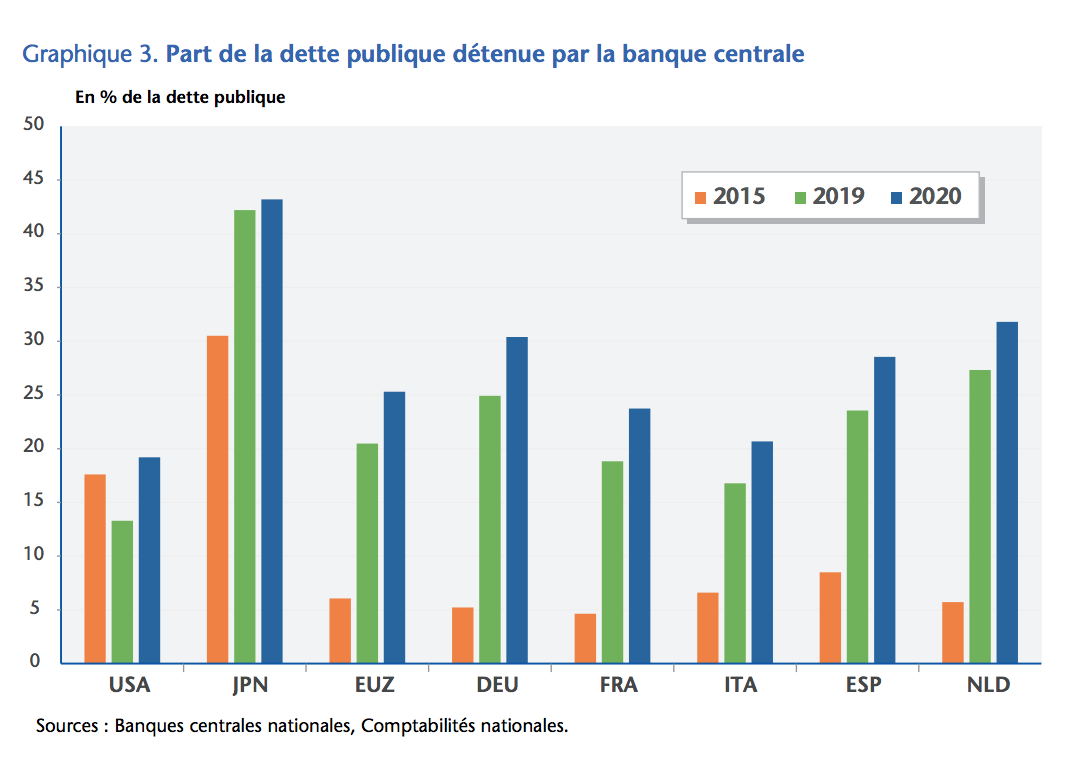

À première vue, la proposition semble logique. Les banques centrales de la zone euro détiennent actuellement environ 2 800 milliards d’euros de dette publique des gouvernements, soit environ 30 % de la dette publique de la zone euro. En pratique, ce sont les banques centrales nationales (par exemple la Banque de France) qui détiennent la dette de leur pays, tandis qu’un faible pourcentage (10 à 12 %) est détenu par la BCE.

Compte tenu du fait que l’actionnaire des banques centrales est généralement l’État, elles redistribuent une grande partie des bénéfices réalisés sur la dette publique à leur gouvernement à travers la distribution des dividendes. Ainsi, lorsqu’un pays rembourse la BCE, une bonne partie de l’argent lui revient sous forme de dividendes de la banque centrale. La Banque de France a ainsi versé un dividende de près de 6 milliards d’euros au gouvernement français en 2019.

Par conséquent, lorsque le gouvernement rembourse la part de dette publique détenue par sa banque centrale, c’est comme si le gouvernement se remboursait lui-même. C’est pourquoi il semblerait logique d’effacer cette dette. Ce faisant, les gouvernements verraient une diminution nominale de leur niveau de dette publique, et disposeraient donc d’une plus grande marge de manœuvre budgétaire pour augmenter les dépenses publiques dès maintenant, au lieu d’entrer dans une spirale d’austérité meurtrière, réduisant les dépenses publiques afin de rembourser la dette.

Mais l’idée ne plaît pas à tout le monde. Plusieurs dirigeants de la BCE dont Christine Lagarde, Fabio Panetta et le gouverneur de la Banque de France François Villeroy de Galhau, se sont clairement opposés à la proposition.

Positive Money Europe a suivi ce débat de près. Dans cet article, nous voulons expliquer pourquoi la proposition est techniquement valable, mais difficilement applicable au vu des nombreuses complications tant sur le plan juridique que politique. Après avoir effectué une analyse stratégique approfondie, nous avons décidé de nous concentrer sur d’autres propositions.

L’annulation de la dette est techniquement possible

Mais d’abord, nous voulons souligner le fait que nous approuvons pleinement l’aspect technique de la proposition.

Il faut bien comprendre que l’annulation de la dette proposée vise spécifiquement les 30 % de la dette publique qui sont détenus par les banques centrales, et non la dette détenue par les investisseurs et les épargnants privés. Il s’agit donc d’un type d’annulation de la dette très différent de celui qui a été accordé à la Grèce ou à l’Argentine il y a quelques années.

En d’autres termes, aucun épargnant ou investisseur ne serait lésé par cette proposition. Seul le bilan de la banque centrale en paierait le prix. Mais quelle serait exactement la conséquence pour la banque centrale ?

Les critiques font souvent valoir que si les banques centrales acceptaient d’annuler la dette publique, elles subiraient de telles pertes qu’elles seraient rapidement acculées à la faillite, et devraient être renflouées avec l’argent des contribuables.

Cette objection n’est cependant pas vraiment convaincante. Comme l’a récemment souligné Christine Lagarde, la BCE « ne peut pas faire faillite ou manquer d’argent(1) ». La raison en est évidente: l’institution même qui a le pouvoir de créer de l’argent, par définition, ne peut pas en manquer. Même avec des fonds propres négatifs, une banque centrale peut continuer à fonctionner pleinement.

Une critique plus nuancée est que l’annulation de la dette par les banques centrales est un jeu à somme nulle. L’économiste en chef du Trésor français, Agnès Benassy-Queré, explique ainsi que les pertes subies au bilan de la banque centrale conduiront à une diminution des bénéfices de la banque, et donc des dividendes que celle-ci verse annuellement au gouvernement. Ainsi, les gains résultant de l’annulation de la dette seraient en réalité moindre pour le gouvernement.

Cependant, les gains à court terme de l’annulation de la dette seraient bien supérieurs au petit flux de bénéfices que les banques centrales distribuent annuellement à leur gouvernement. Dans le cas de la France, le gouvernement pourrait annuler 500 milliards d’euros de dette (détenue à la fois dans le cadre du programme d’achat urgence pandémique et du Programme d’achat d’actifs du secteur public), tandis que le bénéfice annuel donné par la Banque de France représente environ 6 milliards d’euros pour 2019.

Quoi qu’il en soit, il est essentiel de rappeler que les banques centrales ne fonctionnent pas de la même manière que les entreprises privées. Leur comptabilité et leurs bilans sont purement définis par des conventions, et ne sont donc pas contraints à des normes juridiques ou économiques absolues. C’est pourquoi, au lieu d’une annulation pure et simple, nous pourrions par exemple vouloir convertir les obligations souveraines en obligations perpétuelles à coupon nul, épargnant ainsi au service comptable de la BCE la tâche de gérer les pertes.

Nous sommes donc tout à fait d’accord sur le fait que l’annulation de la dette contractée sous le programme d’assouplissement quantitatif est techniquement possible. Mais même si les règles comptables de la BCE sont plus souples qu’on ne le pense, la BCE fonctionne toujours sous les contraintes assez strictes de la législation européenne.

Juridiquement impossible, politiquement compliqué

Mais à la différence des avocats de l’annulation, nous ne partageons pas l’analyse selon laquelle il serait légal pour la BCE de décider unilatéralement l’annulation de la dette des gouvernements. Il est vrai que l’article 123 du Traité sur le fonctionnement de l’Union européenne (TFUE), lorsqu’il fait référence à l’interdiction du financement monétaire, n’envisage pas explicitement le cas de l’annulation de la dette publique. Mais il est néanmoins clair que la proposition, par son intention même, va à l’encontre de l’esprit du Traité sur l’UE. Il existe en réalité une jurisprudence (voir les arrêts Accorinti et Nausicaa) dans laquelle la Cour de justice de l’UE a soutenu la décision de la BCE de ne pas participer au programme de restructuration de la dette grecque de 2012 (bien que pour de mauvaises raisons).

Bien sûr, les partisans de l’annulation de la dette ont raison de soutenir que l’interdiction du financement monétaire est devenue une règle obsolète alors que le les pressions inflationnistes sont quasiment inexistantes aujourd’hui. Malheureusement, lorsqu’il s’agit de décisions de justice, les arguments économiques font rarement le poids face aux arguments juridiques.

Pour changer cet état de fait, il faudrait un pouvoir de négociation extrêmement fort afin que le Conseil européen s’accorde de manière unanime à modifier le Traité. Dans un scénario un peu plus optimiste, un accord implicite entre les chefs d’État de l’UE pour réinterpréter ou restreindre les règles de l’UE, avec le consentement de la BCE, pourrait faire l’affaire.

Mais étant donné le capital politique important requis pour faire adopter une telle proposition, on ne peut que se demander si le jeu en vaut la chandelle. Malheureusement, nous ne le pensons pas.

Des gains économiques moins évidents

Selon les partisans, si nous n’annulons pas la dette, les décideurs politiques imposeront l’austérité dans toute la zone euro afin de rembourser l’énorme quantité de dette créée par la crise Covid-19. Pour faire d’une pierre deux coups, ils veulent que les États membres s’engagent à investir l’équivalent de l’annulation de la dette dans la lutte contre le changement climatique et la transition verte.

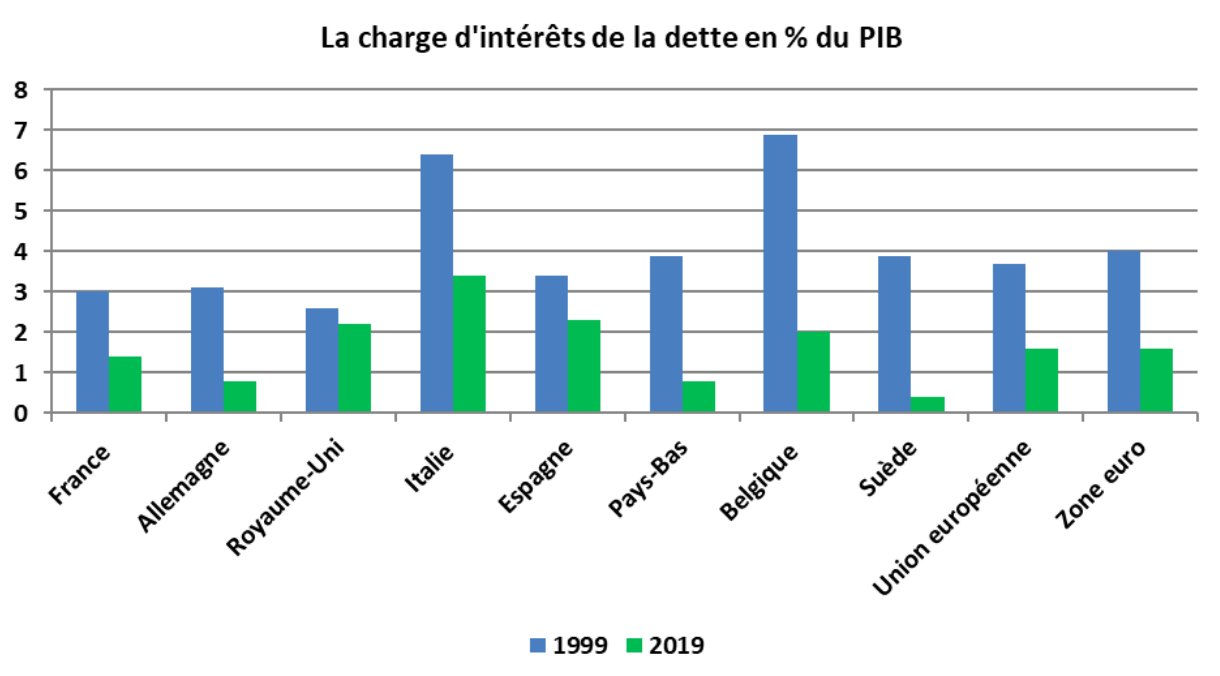

Mais aujourd’hui, les gouvernements européens – même la Grèce – empruntent de l’argent à des taux d’intérêt négatifs. Cela signifie que les investisseurs sont prêts à perdre un peu d’argent pour détenir la dette souveraine (au lieu de perdre encore plus d’argent s’ils placent leurs réserves dans la facilité de dépôt de la BCE). En effet, alors que la dette publique a considérablement augmenté, le coût du service de celle-ci a diminué.

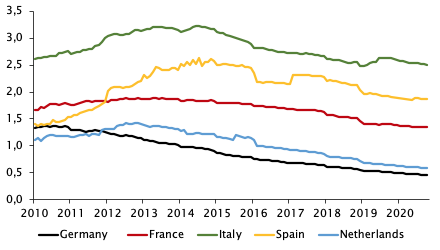

Service de la dette à échéance de deux ans sur les obligations d’État, en % du PIB (2)

Dans ce contexte, bien que l’annulation de la dette puisse constituer une manne budgétaire supplémentaire, il est injuste de la présenter comme une condition préalable absolument nécessaire pour investir davantage dans la transition climatique. Il y a en réalité un consensus inédit parmi les économistes pour dire que la dette publique n’est pas un problème aujourd’hui.

C’est également la raison pour laquelle d’éminents universitaires ont proposé de réviser les principaux indicateurs budgétaires, par exemple en examinant le service de la dette par rapport au PIB, plutôt que de se référer au rapport dette/PIB qui, lui, est trompeur. Une analyse s’appuyant sur la dynamique “flux à flux” et non “stock à flux” (dette/PIB) permettrait de mieux révéler la viabilité de la dette publique.

Dans ce contexte, même si un plan d’annulation de la dette apporterait des gains supplémentaires, ceux-ci ne seraient pas automatiques et aussi significatifs qu’on pourrait le penser à première vue.

Il existe également certains risques que le plan ne fonctionne pas comme prévu. En effet, comme le soulignent les chercheurs de l’OFCE, selon la manière dont l’annulation de la dette est organisée et communiquée, toutes sortes de comportements irrationnels pourraient mettre en péril le plan. La crainte et le manque de confiance des investisseurs privés qui craignent d’être les prochains sur la liste après l’annulation de la dette des banques centrales n’est qu’un exemple parmi d’autres. De même, la crainte (irrationnelle) de l’inflation peut amener les investisseurs à exiger des rendements plus élevés. Si cela devait se produire, la réduction immédiate de l’encours de la dette serait compensée par une augmentation du coût d’emprunt des nouvelles émissions de dette.

Les partisans de la campagne pour l’annulation de la dette de la BCE sont conscients de cette réalité, mais ils craignent que les conditions actuelles d’emprunt favorables ne durent pas éternellement. En effet, une augmentation des taux d’intérêts par les banques centrales risquera fortement d’entraîner des mesures d’austérité. S’ils ont raison de signaler ce danger potentiel, il n’en demeure pas moins qu’il serait inopportun de ne pas profiter des taux d’intérêt actuellement négatifs pour investir dans des placements à long terme, sans attendre l’annulation éventuelle de la dette. Si nous le faisions maintenant, nous aurions plus de chances de réussir à relancer notre économie vers une trajectoire de croissance durable, ce qui, par conséquent, rendrait inutile le projet d’annulation de la dette.

Une meilleure stratégie

L’ADN de Positive Money Europe est d’être à l’avant-garde des nouvelles idées radicales sur la manière dont la BCE peut mieux utiliser son pouvoir de création monétaire pour soutenir les intérêts de la société. Nous partageons le même objectif que les partisans de l’annulation de la dette: nous devons veiller à ce que l’Europe ne retombe pas dans l’idéologie d’austérité autodestructrice qui a failli tuer la zone euro en 2010.

La campagne d’annulation de la dette a contribué de manière positive à sensibiliser le public au rôle puissant que la BCE peut jouer dans ce contexte. Mais il reste encore beaucoup à faire pour changer la perception du public sur la dette publique, en commençant par la révision des règles fiscales et en démystifiant la croyance selon laquelle les gouvernements fonctionnent comme les ménages.

Pour une ONG comme Positive Money Europe, il est essentiel d’utiliser au mieux les ressources limitées dont nous disposons, en nous concentrant sur des objectifs réalistes et susceptibles d’apporter un véritable changement.

La question décisive que nous nous sommes posée est donc la suivante : si les forces progressistes disposaient aujourd’hui du puissant pouvoir de négociation nécessaire pour revoir le Traité de l’UE, l’annulation de la dette devrait-elle être notre priorité ?

Notre conclusion est claire. Au lieu d’un allégement ponctuel de la dette, nous préférons nous battre pour des changements permanents à long terme, tels qu’une réécriture complète des statuts de la BCE, y compris une révision de l’interdiction du financement monétaire et la refonte complète des règles budgétaires de l’UE. L’allégement de la dette par la BCE ne serait que la cerise sur le gâteau.

Comme nous l’avons dit dans le passé, nous pensons qu’une modification du TFUE sera inévitablement sur la table dans les années à venir, et l’équipe de Positive Money Europe travaille dur pour construire un mouvement puissant capable d’apporter un changement à long terme. Cependant, tous nos espoirs ne peuvent pas reposer sur cette possibilité lointaine et hypothétique.

Pour conclure, la proposition d’annulation de la dette détenue par les banques centrales est logique d’un point de vue technique et mériterait d’être davantage débattue. Si l’Europe ne parvient pas à assurer une reprise forte et équitable après la crise covid-19, la proposition constituerait certainement une réponse politique utile, en dernier recours. Mais notre analyse stratégique révèle que les efforts nécessaires pour gagner de telles campagnes seraient très importants, alors que ses gains potentiels sont incertains et plus faibles qu’on ne pourrait le penser. C’est pourquoi l’annulation de la dette ne peut être, dans la situation actuelle, notre première priorité.

Il existe d’autres moyens plus efficaces pour obtenir des politiques macroéconomiques progressistes dans la zone euro. Les efforts de l’ONG Positive Money Europe se concentrent actuellement sur des questions clés telles que l’alignement de la politique monétaire de la BCE sur les objectifs climatiques de l’UE et la monnaie hélicoptère. En 2021, nous espérons également lancer de nouvelles campagnes pour lutter contre le surendettement des PME et des ménages de l’après-Covid-19, et nous souhaitons renforcer la dynamique en faveur d’une réforme des règles budgétaires européennes. Si nous restons concentrés à notre mouvement, nous avons une réelle chance de remporter des victoires concrètes dans les prochains mois.

(1) Christine Lagarde, audition à la Commission ECON au Parlement européen, https://multimedia.europarl.europa.eu/en/committee-on-economic-and-monetary-affairs_20201119-0900-COMMITTEE-ECON_vd, 9:55’

(2) Source : Entrepôt de données statistiques de la BCE. Note : Obligations d’État avec une échéance de 1 à 2 ans, service de la dette sans le principal, https://sdw.ecb.europa.eu/reports.do?node=1000005712

Credit photo CC Friends of the Earth International